seo三人行 > 新闻信息 > 正文

行业阵痛的两年多时间来,行业内的面孔已经换了一波,十强房企中仅剩碧桂园、龙湖集团和金地集团三家民营房企,多数民营房企一直在不断向下、向下再向下。行业向上,高速成长期的阶段内,民企凭借灵活的机制,敢想敢干的作风,外界所受约束小,更快冲到行业前列,成为行业最强势的一股势力,占据主导地位。但当行业全局性挑战开启时,民企反而会因跑的太快,被贴上高风险的标签,也容易引起各方的不信任。从大众的心理层面来说,这在可理解的范畴,大家都倾向于有一个安全的归属,无论是做投资,做理财,还是买房,都希望至少能保本,有亏损的决策是多数人所不愿做出的,所以,从2021年下半年开始,民营房企表现的空前低调,有客观原因,也有主观原因,客观原因很简单,金钱上拮据,根本无法支撑企业去投资拿地,对绝大多数企业来说,客观原因占主导;主观原因也有几类,土地资源达不到企业要求,或流速,或利润水平,或投资节奏不匹配等等,这或也能解释为何少数企业在拿地上趋于保守。

经过阵痛的洗礼,企业会根据环境的变化而自我变革,保持与环境的适应性,或改变方向,或战略调整。行业的格局已经有了新的变化,整体缩量的情况下,国企央企由于相对更稳健而显得表现更积极,而也正由于规模型民企的“暂退”,民企整体表现偏弱。一年多的休整、思考,2023年伊始,部分稳健型民企开始频繁出现在各地土拍市场,积极参与投资拿地,而到了下半年,风向再一次转变,稳健型民企暴雷事件再次出现,头部房企或遭遇做空,或陷入负向的舆论中,行业信心再受冲击,民企房企再次陷入更深的困境中,核心城市的土拍被国央企包圆了,民企又开始退出了,尚在稳健经营中的头部民企已所剩无几,还在拿地的企业更是屈指可数。

行业增速放缓的大势下,无论是国央企,还是民企,都必然会面临缩量的归属,这是不容违背的趋势,个体力量无法逆转。国央企或能凭借优势赢得相对更多的市场份额,占据主导地位,民企则整体处于弱势,格局会有一定逆转,民企所占的量会面临收缩,但也绝不意味着,民企就再无一席之地。民企在过往的发展和沉淀中,所集聚的某些优势一定阶段内很难被超越,行业也一定会给这部分群体留有空间和余地。

百强房企月均拿地1800亿元,同比萎缩近四成

2021年下半年,中国恒大正式暴雷,自此一系列连锁反应相继而来,整个行业都陷入到信用缺失的困境中。由于行业整体信心的缺失,2021年下半年开始,民企整体从土地市场上“退出”,只留下国央企支撑土地市场热度。但由于新房市场的冷淡行情,反馈到投资端,投资决策自然更谨慎,更保守,房企拿地整体缩量明显。

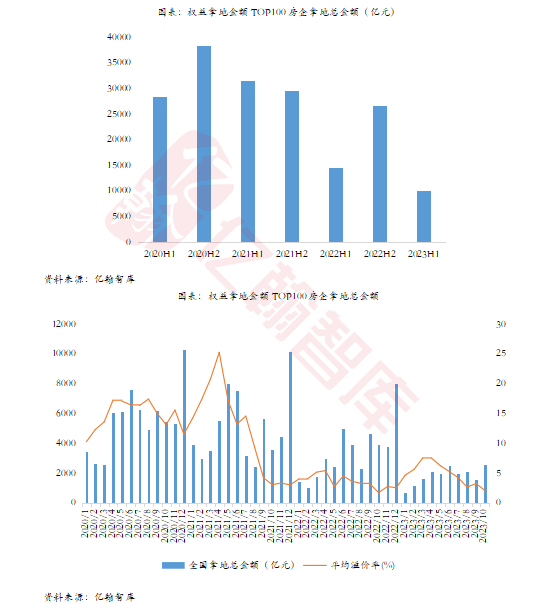

从具体数据上看, 2021年下半年开始,行情急转, 2021年企业拿地总量不及2020年,全年拿地量超过6万亿,2022年全年跌幅达到32%。2023年上半年由于市场行情的短暂修复,民企重启拿地,但整体而言,房企投资依旧慎之又慎,百强房企拿地总金额为9981亿元,不足2022年同期的七成,仅为2021年同期的三成。

市场行情的回暖并未持续,三四月份需求释放后,市场再度进入“冷清”,头部稳健民企暴雷,更有头部企业遭遇做空,或陷入即将暴雷的负向舆论中,企业信心再遭冲击,民企又从土地市场“退了”,很久没拿地的民企仍旧没拿,上半年拿地积极参与其中的企业拿的更少了,2023年1-10月,权益拿地金额百强房企拿地18146亿元,同比降幅近4成。

企业拿地量的萎缩虽与城市预供地,供地节奏等因素有关,但也在很大程度上,也反映了企业的整体预期,一方面,对行业走势的不确定性,市场回暖的基础依旧不牢固,企业面临的经营压力并未减轻,外部环境并不友好,即使如万科、金地这样的企业也难免遭遇外部干扰和负面猜测,更别谈其他多数企业,对于多数企业来说,仍不能说已经从困境中走出来,不能说是安全的,对于投资拿地只会更谨慎;另一方面,更倾向于在确定性高的城市板块内投资,所以可选择的范围缩小,投资的范围缩小,企业所能获得的理想地块也自然有限。

民企投资重启又“退出”,三类企业在行动

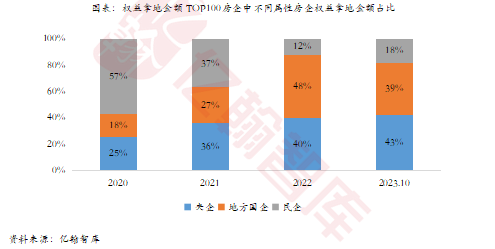

从权益拿地金额TOP100房企分布看,民营房企拿地占比在2022年为历年低值,占比仅有12%,绝对量(拿地权益总金额)跌幅达到51%;国企拿地占比由2021年的27%提升21个百分点至48%。2023年开始,民营房企开始重启投资,投资端有所修复,上半年拿地占比为27%,然而到了10月末,民企拿地占比又降到了20%以内,下半年一系列事件的发生,再度将房企的信心往谷底带,拿地上又“退了”。

分析1-10月拿地的房企结构可知,权益拿地金额TOP100房企中,TOP10企业均为国央企,TOP3分别是中海地产、保利发展、华润置地;TOP20中也仅有4家民营企业,剩余席位均是国央企占据。国央企能够占主导,有一定必然性,这点无需赘言。

将分析范围聚焦到集中供地城市,且不看企业最终拿地情况,毕竟是否能拿到地有点运气的成分在其中。我们且看民营房企参拍+摇号情况,可以很清晰的看到,民企中三股力量在参与资源的争夺,上半年很多企业都是跃跃欲试:

其一、头部稳健的民营房企,这是在打确定性的市场,追求的是稳定规模下的长期主义;

其二、尚未崭露头角的房地产开发量尚未成规模的民营企业,主体主要有两类,一是原先偏于一隅发展的中小型房企,尚未走出省内或大本营城市,现在也是对核心城市的土地资源抱有极大兴趣,欲择机摘得优质地块,强化企业的品牌影响力,提高企业市场规模,这些企业可以说是等来了机会;二是,一些实业集团,地产开发可能只是其众多业务中的一个,并非主业,此时的投资拿地可能也不是为了将地产开发做到多大规模,或是在地产行业内能有多大的影响力,投资拿地可能也是因为现阶段看到了地产开发涌现出的机会,以一种投资的思考布局;

其三、金融端的资源,为资金找到去处。上半年,我们也在多地的土拍市场中观察到了金融端资源的介入,像私募基金、金融投资集团等,典型的企业有鼎信长城、湖北清能投资等。这个更好理解,资金的唯一目的是逐利,在投资标的有限的当下,企业在手的资金也需要找到一个好的去处。现阶段,虽说房地产行业发展减速,但是相对于多数行业或者业务来说,仍是一个相对更优的投资标的,优质的资产仍值得资金驻足。对于资金方来说,核心指导即是投资的逻辑,让资金的价值最大化,这类企业的行为或难对行业格局造成明显影响,更多是对结构性机会的把握,也未必能够在房地产开发领域做成规模优势。

各方力量拿地,各有各的思考,也只有各自计划,归结到最终目的说,就是以做生意的逻辑做好资金的安排,只是当前大家的风险意识更强,在确保资金的安全,投资的安全的前提下,追求利润最大化。

稳健民企求底盘稳,或在地产开发之外走到前列

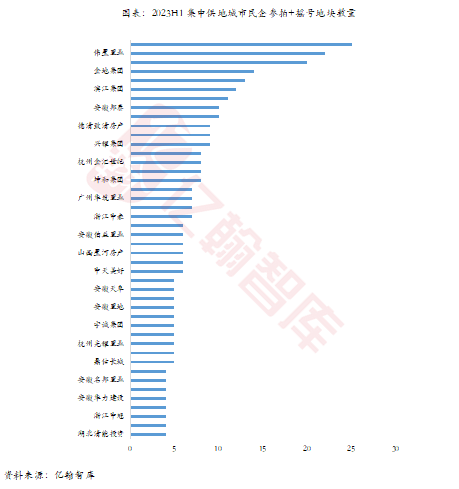

2023年上半年,一些稳健性型的民企仍是保持着积极的投资态度,努力参与到核心城市的集中供地中,像碧桂园、龙湖集团、金地集团、滨江集团、伟星置业等,参拍+摇号的地块数量都在10宗以上,虽然最后拿到的土地量并非完全理想,但是也反映了企业当下的一些思考和倾向:

其一、清楚所需,认知确定性,明确要走的路。行业已然处在阵痛中,这些企业也同步经历了严峻挑战,由于前期稳健发展风格的沉淀,能够更快做出调整,经过休整后,以新的姿态再度进入到市场竞争中,此时此刻,他们可能已经想清楚了要去做什么,怎么去做:地产开发的空间还够大,有一些确定性的机会,这还值得积极参与。但也很清楚,任何生意都不可能轻易做好,要让企业本身的安全线筑的更高,既要把握地产开发的机会,也要费心投入到其他更多可能性中,以投资的逻辑去布局更多有空间、有想象、有潜力的领域。

其二、地产开发不再以量取胜,要更注重准确率和安全性,没有把握或把握性不高的投资可放,对安全性更高,需求基础更牢的点要紧紧把握,尽一切努力趋向目标。大本营所在地、拥有优质资源的核心城市、核心板块是企业重点聚焦的方向,优质地块有限,机不可失。

2023年上半年,碧桂园在土拍市场上仍然保持着高参与度,在杭州,佛山、东莞、太原四城共计获取6宗地块,从量的角度比较,可能与诸如保利发展、中海地产、华润置地等头部央企相比,但是企业拿地的行动却不容有任何质疑,据亿翰智库统计,上半年在集中供地的城市中,碧桂园共计报名参拍和摇号的地块数量达到了20宗,最终的拿地量多少还带有很多偶然性,但企业稳健可持续发展的思考路径清晰可见。

但是到了下半年,居民信心和预期依旧不足,市场持续冷清,企业销售业绩兑现困难,以致很多企业陷入流动性危机,集团的重心集中于债务规划和保交楼,拿地上再度陷入沉寂。有此决策的又何止碧桂园一家,下半年伴随几家头部稳健企业的出险,国央企在土地市场上越发占据主导,核心城市的土拍已几乎被国央企锁定,像北京、上海等核心城市,民企的身影已经很少再见。

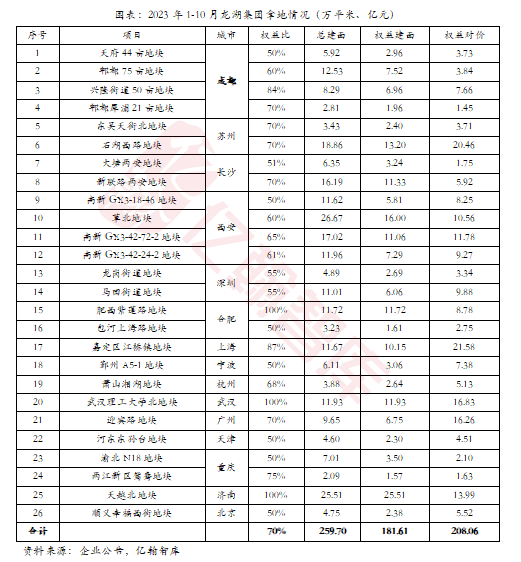

龙湖集团也是核心城市深耕的典型代表,也历来以发展稳健为行业称道,是“绿档”的维持者,也被认为是行业内最安全的民营房企之一。主攻的市场有成都、苏州、长沙、西安、深圳、合肥、上海、苏州、宁波、杭州、武汉、广州、西安、天津等城市,对于锚定的地块也是保持高度热情和全情投入,2023年1-10月,共计拿地26宗,均是企业持续深耕的核心城市,北上广深、成都、苏州、长沙等,总建筑面积260万平米,权益总地价约208亿元。

2023年滨江集团在投资拿地上,可谓是好运加持,上半年在杭州集中供地中报名参拍+摇号地块数有12宗,最终拿到11宗,成为杭州土拍市场上的最大赢家,同样不禁投来艳羡的目光,毕竟核心城市的地块拿一块少一块,而且从算账的角度说,企业拿到的地盈利空间是可见的。至11月中旬,滨江集团通过公开招拍挂和并购共计拿地20余宗,均位于长三角区域,如杭州、金华、宁波、南京,大本营杭州拿地宗数占比超过九成。

当然也有很多质疑,在单一的城市内重仓是不是会加大企业的风险,万一城市的需求跟不上,市场行情开始往下走,企业是不是会难以分散风险?假如市场下行了,企业又该如何应对?且不说,核心的城市是否会需求跟不上,市场是否会下行,加入连核心的城市市场需求都无法支撑,那可以想见全国范围内的市场又将呈现出怎样的面貌?无论市场走向如何,企业都该做好风险预警,如今的环境下,任何企业都不能再抱有侥幸心理。

从总量上看,如无意外,稳健民营房企大概率会保持稳健的步伐向前推进:

其一、主攻确定性的范围,具体到单一的板块、地块,追求的是确保安全边界,单一的规模对企业来说意义不大,也不再成为企业看重的核心点,企业的体量维持在一定水平,目的不在于规模本身,而是通过稳定的量稳固底盘,能够服务于特定的人群,为服务民生、服务社会目标提供基础。

其二、稳健型民企在规模上已有一定优势,基于此,在地产开发之外探索更多的可能性,比如商业运营、社区服务、科技建造、长租公寓等等,也是秉持着安全性的原则,分散投资,筑牢企业的安全防线。

对这类房企而言,由于行业客观放缓的现实和企业自主控速的背景下,市场份额会有一定收缩,但也并不影响企业成为不可忽视的一股力量,竞争的最后不再是规模,可能会落在某个点上,在不同领域发展出竞争力,成为某一领域内表现前列的存在。

新力量谋求发展,要借机布局,更要清楚底线

上文也有提及,除了稳健型的民营企业在拿地外,还有另一类活跃的群体,就是原先仍未有机会展现实力的民营房企,其中的代表就是安徽的伟星、邦泰,江苏的亚伦,浙江的建杭置业、宇诚集团、坤和集团、长隆集团等等,想必大家也应该从一些热点城市的土拍中看到过他们的身影,有些企业或许没有在激烈的竞争中拿到土地,但是却频繁的出现在各地的土拍市场中,其谋求发展的倾向可见一斑。

上半年,伟星置业在集中供地城市中参拍+摇号地块数量达到22宗,民营房企中仅次于龙湖集团,最终在南京、合肥、杭州获地4宗;杭州建杭置业参拍+摇号地块13宗,竞得3宗,广东天润置业集团、安徽邦泰参拍+摇号地块数分别为11宗、10宗,均有一宗地块获取。

从资源实力和可用杠杆来说,这些企业可能无法与央企国企相匹敌,一定程度上也难正面竞争,但是这些企业都有一些共性,在规模上不拔尖,杠杆空间依然存在,在当地政府和消费者眼中,仍保持正面的形象,也能赢得信任,相较于已经出险的房企,优势更加突出,所以也就更容易在机会出现时,参与到市场竞争中,强化企业在各处的竞争力和品牌影响力。

从企业布局路径看,企业也并未广泛参与到各地的土拍中,也是选定了范围,有的放矢。在大本营或已有布局的城市里做深耕,在核心的城市内做更多的可能性,在空间范围选择上不做过大的跨度,毕竟过大的跨越难免势单力薄,也很难完全掌控各种随机干扰。

从市场份额和总量的角度说,这些企业可能也很难占有较高的市场份额,这波群体贡献的也并不是总量的多少,改变的可能是大本营城市的市场格局,争得出险民企空出的份额。而企业也需要警惕的是,本身企业不是靠规模取胜,项目总量亦有限,现在能够有机会去谋求更远的发展,靠的是品牌和在大众心中的稳健和安全形象,倘若有负面信息传出,这对企业的冲击力不容小觑,企业本身也该深知这一底线。

民企还得在,一定会在

可敢想象,最终民企都从历史舞台中退出是种什么场景?不是一个可选的归属,从竞争的角度说,不同属性的主体更能激发活力,创新动能,只留存单一属性的企业稳健经营一定不会是一种理想的状态,其他行业的民企是否也会新生疑虑和担忧,又如何能更好的带动整体产业和经济的发展?从能力的角度理解,民企所能做的一些业务和内容,国央企未必能完全胜任,民企胜在效率,实际的生产经营管理过程中,有质量的效率依旧重要;从就业的角度说,民营属性的企业曾占了多大的市场份额,贡献了多少就业岗位,企业出险后,裁员的有多少,降薪的有多少?如果认为民企的集体倒下是可接受的,那么这个代价该谁来承担?

而当前的主要问题是,民营房企仍在暴雷,前五十强房企中尚未暴雷的民营房企仅有11家,十强房企中也仅有龙湖集团、金地集团两家民企房企还在稳健经营,而此时市场也同样不时传来金地要暴雷的消息,其董事长的辞职更是加剧了行业的负面猜想,此时行业整体的预期仍旧是整体负向,不仅仅是哪一家企业,民企作为一个整体,并没有赢得行业的信任,外界也尚未转变为正向的预期,这条信任的链条处于随时欲断的状态下。不谈救助,稳定住稳健的民企,支持曾经稳健,坚持履行社会责任,回馈社会,但眼下遇到困难的企业更快化解风险,走出困境,才是政策的应有之义。

此时,你可能会联想到碧桂园、旭辉、中骏等,这些都是曾经稳健经营的企业,此时却因为各种因素陷入困境,不免让心生叹息。碧桂园是在今年公开坦承了企业所遇到的困境,可想在此之前,企业已经苦苦坚持了多久,而可以肯定的是,尚未暴雷的企业中还有多少仍在苦苦支撑。

作为一家经营主体,碧桂园虽不能说是完美的,但在很多地方确实在尽最大努力做好。我们也可以看到,碧桂园陷入资金困境以来,整体舆论风向相对友好,这与企业本身的风格和持续的坚守是分不开的。

其一、遇到困难以来,没有躺平,而是千方百计,想方设法自救,包括出售资产、盘活存量、出售私人飞机等。

其二、矢志不渝“保交付”,以实际行动保护购房者权益。2023年前10月,碧桂园已累计交付约46万套房屋,交付项目涉及31个省份、237个城市,部分项目实现提前交付。

其三、始终牢记使命担当,以实际行动回馈社会。11月10日发布的2023胡润慈善榜上,碧桂园杨国强、杨惠妍父女以59亿捐赠额首次位列胡润慈善榜第一,历年捐赠额超过150亿。

大势之下,面临挑战的企业何止一家,头部企业同样遭遇做空危机,众多房企都在求生的路上不断往前走,无论是战略的调整,还是策略的变革,毫无疑问,目的只有一个,想要拼命挣扎出一条生路,一条活路。此时此刻,要稳住,要保障也绝不单纯的是一家企业,而是行业整体的信心,预期,在负向中循环,市场的回暖迟迟难以期待,无论是房企本身,还是关联的产业链条,都始终在困苦中徘徊,首当其冲的是从业者和购房者。

无论行业怎么变,一定会有民营房企的一席之地,至于一席之地在哪,有多大,急需政策上给予一线生机,结合企业本身的努力,有切实可行的动作去实现安身立世的诉求,能清楚的知道自己的边界在哪,并能在合理的边界内以最舒服的状态,一直向前,不回头。(来 源:亿 翰 智 库)

转载请标注:我爱技术网_SEO三人行——民企还得在

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2024-01-24民企还得在

- 2024-01-24重庆又一千亿基金群来了

- 2024-01-24独家|塔斯汀融资了:开店破6000

- 2024-01-2411月24日证券之星早间消息汇总:

- 2024-01-24539元一瓶的茅台鸡尾酒,卖给谁

- 2024-01-24刚刚!广州突发重磅,最高奖励可

- 2024-01-24新能源车周报:长安汽车与蔚来签

- 2024-01-24光伏周报:石英股份10亿投建电子

- 2024-01-24中东财团申请设人民币基金了

- 2024-01-24淡马锡组团,在上海出手了:投了

- 2021-03-23楼市开启严监管:13天22省市行动

- 2024-01-24整治挂靠总局动手了!浙江辽宁打

- 2021-03-23经济半年报:新兴服务业蓬勃发展

- 2024-01-24美国风投积极投资中国人工智能初

- 2024-01-23腾讯、字节跳动“后退”,XR“没

- 2024-01-23干到65岁退休,你愿意吗?

- 2024-01-23经济复苏步伐加快 消费税较高增

- 2024-01-23Temu开售3个月,是否保持了增长

- 2024-01-23为什么这个周期不一样?市场将走

- 2024-01-23史上第一位AI发明家诞生

- 2024-01-24民企还得在

- 2024-01-24重庆又一千亿基金群来了

- 2024-01-24独家|塔斯汀融资了:开店破6000

- 2024-01-2411月24日证券之星早间消息汇总:

- 2024-01-24539元一瓶的茅台鸡尾酒,卖给谁

- 2024-01-24刚刚!广州突发重磅,最高奖励可

- 2024-01-24新能源车周报:长安汽车与蔚来签

- 2024-01-24光伏周报:石英股份10亿投建电子

- 2024-01-24中东财团申请设人民币基金了

- 2024-01-24淡马锡组团,在上海出手了:投了

- 网站分类

-

- 标签列表